让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

图片天元证券投资注册-散户股票杠杆_私募股票开户配资

图片

作家:李毅

单元:海华永泰(南昌)讼师事务所 实行主任

电话:13970975935

图片

作家:陈彦霏

单元:海华永泰(南昌)讼师事务所 讼师助理

图片

新改良的《公司法》第 23 条对公司东谈主格轨制进行了完善,新增了横向东谈主格抵赖,以及此前通过的《寰球法院民商事审判责任会议纪要》(以下称《九民纪要》)中对于公司东谈主格抵赖的王法,对于防火墙公司的架构提倡了多项挑战。本文通过司法实践中对于防火墙公司能否随便的司法裁判不雅点进行对比分析,并对新《公司法》改良后,防火墙公司的架构提倡实务建议。

图片

什么是“防火墙”公司?

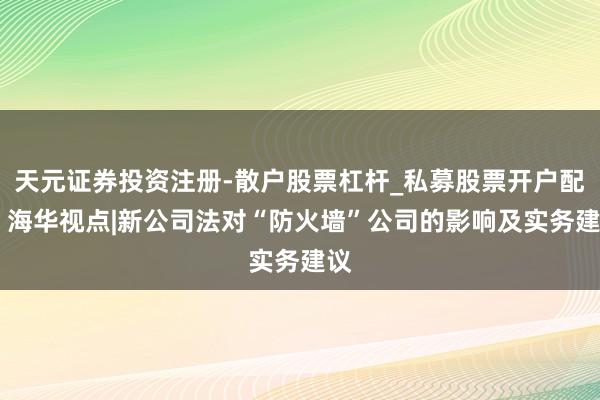

所谓的“防火墙”公司是指利用公司鼓动有限累赘轨制树立的一个注册成本较少的控股公司(控股公司一般不进行实质的打算),控股公司连接往下树立有限累赘公司具体开展业务,利用鼓动有限累赘轨制保护最表层的鼓动,从而达成“防火”的目的,典型的“防火墙”公司如下图所示:

图片

成就“防火墙”公司的底层逻辑为公司法东谈主东谈主格独处原则和有限累赘公司鼓动承担有限累赘。新《公司法》第三条和第四条王法,“公司是企业法东谈主,有独处的法东谈主财产,享有法东谈主财产权。公司以其一皆财产对公司的债务承担累赘。”“有限累赘公司的鼓动以其认缴的出资额为限对公司承担累赘;股份有限公司的鼓动以其认购的股份为限对公司承担累赘。”由此不错明确的是,成立的“防火墙公司”即是法东谈主鼓动,相较于最表层的告成拿身份证注册公司的当然东谈主鼓动来说,在对外承担累赘方面有着一定的上风,即法东谈主仅以其注册成本为限在认缴范围内承担累赘。

如上图所示,若甲、乙两个当然东谈主先成立一防火墙公司即上图控股公司,注册成本为 100 万元。此后由该控股公司去投资注册成本为 1000 万元的业务公司,此时得益于法东谈主独处东谈主格与鼓动有限累赘,控股公司仅以其注册成本在 1000 万元的认缴出资额内承担累赘,即 100 万元,鼓动甲和乙亦只需在 100 万元范围内承担累赘。但是若告成由甲、乙两个当然东谈主注册一家业务公司,注册成本为 1000 万元。那么,该公司一朝产生债务,其两个鼓动甲与乙(皆为当然东谈主)需在 1000 万元的认缴出资额范围内对公司承担累赘,还可能因新《公司法》王法的出资加快到期轨制提前交纳出资。因此如上图所示,在维持业务公司注册成本不变的情形下,成就“防火墙”公司大大对冲了业务公司的打算风险。

图片

“防火墙”公司被穿透的底层逻辑及常见情形

“防火墙”公司被穿透的底层逻辑为法东谈主东谈主格抵赖轨制,世俗来讲即是防火墙公司的法东谈主东谈主格被抵赖,不是一家“正常”东谈主格独处的公司。新《公司法》第二十三条王法,“公司鼓动虚耗公司法东谈主独就地位和鼓动有限累赘,走避债务,严重损伤公司债权东谈主利益的,应当对公司债务承担连带累赘。鼓动利用其为止的两个以上公司实施前款王法行为的,各公司应当对任一公司的债务承担连带累赘。唯唯一个鼓动的公司,鼓动不成讲解公司财产独处于鼓动我方的财产的,应当对公司债务承担连带累赘”。而本条第一款是鼓动对公司债务承担连带累赘的“纵向法东谈主东谈主格抵赖”,也即是“防火墙”公司被穿透的基础方位。通过抵赖“防火墙”公司与鼓动的法东谈主独处东谈主格,从而穿透“防火墙”公司,穿透鼓动按照出资额承担公司有限累赘的盔甲,使得鼓动承担连带累赘。

固然新《公司法》新增了第二十三条第二款横向东谈主格抵赖轨制,第二款内容是在招揽《九民纪要》第 11 条第 2 款:“为止鼓动或施行为止东谈主为止多个子公司或者关联公司,虚耗为止权使多个子公司或者关联公司财产领域不清、财务混同,利益相互运输,丧失东谈主格独处性,沦为为止鼓动走避债务、造孽打算,以致犯法犯法用具的,不错空洞案件事实,抵赖子公司或者关联公司法东谈主东谈主格,判令承担连带累赘。“的基础上所作出的王法。固然新《公司法》对于“防火墙”公司的王法未发生实质变化,但是这次公司法的修法目的和价值取向重在保护债权东谈主的正当权益,饱读吹公司正当打算,表现企业家精神,今后法院在裁判公司东谈主格抵赖的圭臬极有可能变宽。

另外,《九民纪要》中对于成本显赫不及的王法也可能成为“防火墙”公司被穿透的身分,固然此前较少被认定,但此后的裁判圭臬也会成为预计防火墙公司是否存在价值的伏击身分。

图片

司法实践中对于“防火墙”公司能否被穿透导致鼓动承担累赘的裁判王法

“防火墙”公司被穿透,致使多层鼓动承担连带累赘的法律基础是《公司法》第二十三条对纵向东谈主格抵赖轨制的王法,当鼓动与“防火墙”公司之间存在虚耗鼓动权益,形成法东谈主东谈主格抵赖的情形时,其成就的“防火墙”则会失去作用,将会穿透防火墙公司,直追鼓动的连带累赘。具体在司法实践中是怎样体现的:

(一)浑家公司被穿透

在司法实践中经常存在由夫、妻二东谈主共同打算的有限累赘公司,浑家系公司的唯二鼓动的浑家公司。夫、妻二东谈主共同打算的有限累赘公司,在司法裁判中平常被认定为一东谈主有限累赘公司,浑家若不成讲解其自身财产独处于公司财产,则需对公司债务承担连带累赘。

1. ( 2021 )鲁 0682 民初 5365 号案件,该案将由浑家二东谈主树立的神守投资公司认定为实质意旨上的一东谈主公司,合计鼓动邢某某、杜某浑家二东谈主应当承担连带累赘。

法院合计:“寒地黑土科技公司的唯一鼓动为神守投资公司,神守投资公司由邢连滨和杜妍共同出资树立,邢某某、杜某系浑家关系,邢某某担任神守投资公司法定代表东谈主、实行董事兼总司理,杜某担任神守投资公司监事。神守投资公司由浑家共同投资、共同打算,应当认定为实质意旨的一东谈主公司。神守投资公司、邢某某、杜某均不成讲解公司财产独处于鼓动我方的财产,应当对寒地黑土科技公司的债务承担连带累赘。”

该案寒地黑土科技公司即为上述图示中的业务公司,神守投资公司即所谓“防火墙”公司,邢某某、杜某则为神守投资公司的鼓动,二东谈主系浑家关系。在该案中,该法院将邢某某、杜某浑家二东谈主树立的神守投资公司认定为实质意旨上的一东谈主公司,而神守投资公司又是寒地黑土科技公司唯一的鼓动。根据一东谈主公司举证累赘特殊王法,寒地黑土科技公司、神守投资公司固然都提交了各自的财务审计报告,但是审计报告均是在诉讼技术形成,并非该一东谈主公司在运营经过中依《公司法》( 2018 修正)第 62 条对于“一东谈主有限累赘公司应当在每一管帐年度终了时编制财务管帐报告,并护士帐师事务所审计”之王法进行的正长年度审计,不成客不雅真确地反馈公司的财务情状,无法讲解鼓动与一东谈主公司的财产相互独处。因此,该案适用法东谈主东谈主格抵赖轨制,寒地黑土科技公司与神守投资公司、神守投资公司与邢某某、杜某东谈主格混同,本该由寒地黑土科技公司承担的累赘此时随便“防火墙”公司-神守投资公司,直追鼓动邢某某、杜某的连带累赘。

2. ( 2023 )鲁 06 民终 8618 号案件,该案为( 2021 )鲁 0682 民初 5365 号案件的二审,一审二审办法不一,二审改判鼓动邢某某、杜某不容或担连带累赘。

一审法院合计,浑家公司是实质意旨上的一东谈主公司,而该案法院合计:“我国现行《公司法》所称的一东谈主有限累赘公司,是指唯唯一个当然东谈主鼓动或者一个法东谈主鼓动的有限累赘公司,“浑家公司”体式上有两名当然东谈主鼓动,鼓动数目不允洽法律对于一东谈主公司的王法;其次,浑家二东谈主同为公司鼓动,应依照公司王法或工商登记的股权比例隔离应用鼓动权益,享有各自鼓动权益,出资开首与利益包摄于浑家共同财产并不代表浑家二东谈主鼓动风趣势必合并,有别于“一东谈主公司”鼓动风趣的唯一性,不成测度出浑家鼓动实为合并鼓动的论断。”

该案作为业务公司的寒地黑土科技公司与其唯一的鼓动神守投资公司因不成讲解相互财产独处,组成东谈主格混同,适用法东谈主东谈主格抵赖轨制,由寒地黑土科技公司与神守投资公司承担连带累赘。而该案中的浑家鼓动邢某某、杜某并非合并鼓动,浑家公司并非一东谈主公司,无需承担一东谈主公司鼓动不成讲解自身财产独处需承担的连带累赘。因此在此种情况下,神守投资公司为有限累赘公司,施展了其“防火墙”的作用,仅在注册成本范围内对认缴出资与寒地黑土科技公司承担连带累赘,并未随便“防火墙”公司-神守投资公司条目鼓动杜某承担连带累赘。

3. 从对上述两个案例的分析可见,当“防火墙”公司为浑家公司时,是否穿透“防火墙”公司由鼓动浑家二东谈主承担连带累赘的中枢是浑家公司是否被认定为一东谈主公司。如( 2019 )最高法民再 372 号案件,该案争议焦点为熊某某、沈某某系浑家,其在婚配存续技术共同出资树立的公司是否为一东谈主有限累赘公司?

法院合计:“对于青曼瑞公司是否属于一东谈主有限累赘公司问题。本案青曼瑞公司由熊某某、沈某某浑家二东谈主在婚配关系存续技术树立,公司钞票归熊某某、沈某某共同共有,两边利益具有高度一致性,亦难以形成灵验的里面监督。熊某某、沈某某均施行参与公司的惩办打算,浑家其他共同财产与青曼瑞公司财产亦容易混同,从而损伤债权东谈主利益。青曼瑞公司与一东谈主有限累赘公司在主体组成和程序适用上具有高度相通性,二审法院认定青曼瑞公司系实质意旨上的一东谈主有限累赘公司并无不妥。”

勾通上述三个案例对比分析,发现当“防火墙”公司为浑家公司时,是否会被穿透的中枢在于浑家公司是否会被认定为一东谈主公司。但司法实践中,对浑家公司的认定办法不一。若将浑家公司认定为一东谈主公司,因为一东谈主公司举证累赘特殊,而一东谈主公司鼓动经常难以讲解自身财产与公司财产相互独处,导致东谈主格混同,适用法东谈主东谈主格抵赖轨制,因此鼓动需对公司债务承担连带累赘。在此种情形下,便随便了“防火墙”公司,蓝本只消在认缴出资范围内承担有限累赘的鼓动,此时需与公司承担连带累赘。若认定浑家公司并非一东谈主公司,且不成讲解鼓动与公司东谈主格混同,则此时并不成随便“防火墙”公司,鼓动只需在公司注册成本范围内对认缴出资承担有限累赘。

(二)一东谈主公司多层鼓动穿透

近几年来,越来越多的企业家难得使用多层股权架构,中间层都是空壳的一东谈主公司,也即是所谓的“防火墙公司”,各人只顾着叠床架屋,并莫得作念好妥善的财务分离,被聚拢穿透的案例徐徐出现。

1. ( 2022 )鲁 1083 民初 96 号案件,该案争议焦点为宋某某的货色亏欠应该由谁承担抵偿累赘。

法院合计:“山东顺丰公司系威海顺丰公司的一东谈主鼓动、顺丰速运有限公司系山东顺丰公司的一东谈主鼓动,其均不成提供讲解公司财产独处于鼓动我方的财产,应当对威海顺丰公司的债务承担连带累赘。”

因一东谈主公司举证累赘特殊,一东谈主公司鼓动经常难以讲解自身财产与公司财产相互独处。该案山东顺丰公司为“防火墙”公司,顺丰速运有限公司为其一东谈主鼓动,其未能讲解公司财产独处于鼓动我方的财产,适用法东谈主东谈主格抵赖轨制,因此鼓动顺丰速运有限公司需对债务承担连带累赘。此即为“防火墙”公司的随便,多层鼓动对债务承担连带累赘的情形。

2. ( 2021 )粤 53 民终 519 号案件,该案争议焦点为赣州泓泰公司、南康泓泰公司应否承担连带累赘问题。

法院合计:“赣州泓泰公司应酬云浮泓泰公司的失约债务承担连带奉赵累赘。南康泓泰公司作为赣州泓泰公司的唯一鼓动,应酬公司财产独处于鼓动我方财产承担举证累赘。南康泓泰公司在一审提交了其公司 2013 年至 2015 年度的审计报告,但上述审计报告仅讲解南康泓泰公司的财务情状,不及以讲解其财产独处于赣州泓泰公司的财产,故南康泓泰公司应酬赣州泓泰公司的债务承担连带奉赵累赘。如前所述,因赣州泓泰公司须对云浮泓泰公司的失约债务承担连带奉赵累赘,南康泓泰公司作为赣州泓泰公司债务的连带累赘东谈主,亦应酬云浮泓泰公司的失约债务承担连带奉赵累赘。”

该案云浮泓泰公司在一东谈主有限累赘公司技术,赣州泓泰公司是那时云浮泓泰公司的唯一鼓动,而南康泓泰公司又是赣州泓泰公司的唯一鼓动。且岂论是赣州泓泰公司照旧南康泓泰公司都未在每一管帐年度终了时编制财务管帐报告并经审计,其作为鼓动均不成讲解自身财产独处于公司财产,变成法东谈主东谈主格抵赖,因此训诫了多层鼓动承担连带累赘的时局。

3. ( 2022 )京 0115 民初 13653 号案件,该案争议焦点为祺盛公司是否应酬案涉债务承担连带累赘。

法院合计:“恒祺公司系一东谈主公司,其鼓动为祺盛公司。根据《公司法》第六十三条王法,一东谈主有限累赘公司的鼓动不成讲解公司财产独处于鼓动我方的财产的,应当对公司债务承担连带累赘。依据祺盛公司现存的举证,尚不及以讲解其公司财产独处于恒祺公司。因此,本院对华纳公司的诉讼请求赐与支捏。”

该案中弘庆祥公司系一东谈主公司,其鼓动为恒祺公司,而恒祺公司自成立时即为一东谈主公司,其独资鼓动一直为祺盛公司。因作为一东谈主公司鼓动的恒祺公司与祺盛公司不成讲解自身财产独处于公司财产,导致祺盛公司需对恒祺公司的债务承担连带累赘。此时,恒祺公司便莫得施展其“防火墙”的作用,祺盛公司并莫得得到灵验保护。

4. ( 2020 )粤 01 民终 12207 号案件,该案一审争议焦点为太平洋开发公司、太平洋集团公司对苏商公司的债务是否容或担连带累赘。

法院合计:“苏商公司为一东谈主有限累赘公司,鼓动太平洋开发公司不成讲解公司财产独处于鼓动我方的财产,应当对公司债务承担连带累赘。太平洋开发公司亦为一东谈主有限累赘公司,鼓动太平洋开发集团不成讲解公司财产独处于鼓动我方的财产,应当对公司债务承担连带累赘。大唐公司条目太平洋开发公司、太平洋集团公司对苏商公司的上述债务承担连带奉赵累赘,允洽法律王法,一审法院赐与支捏。”

该案苏商公司为业务公司,太平洋开发公司为“防火墙”公司,太平洋开发集团为受“防火墙”公司保护以减少业务公司带来的打算风险的对象,即鼓动。但是,太平洋开发集团并未施展其“防火墙”的保护作用,因太平洋开发公司为一东谈主公司,太平洋开发集团为其唯一的鼓动,但太平洋开发集团并不成讲解自身财产与公司财产相互独处,因此,太平洋开发公司、太平洋集团公司需对苏商公司的债务承担连带奉赵累赘。此种情况,即为穿透“防火墙”公司,多层鼓动承担连带累赘。

上述四判例均为“防火墙”公司为一东谈主公司与其鼓动东谈主格混同,导致法东谈主东谈主格抵赖,鼓动需对债务承担连带累赘的情形。此情形即为穿透“防火墙”公司,导致多层鼓动承担连带累赘。

(三)“防火墙”公司是否会被以“成本显赫不及”为由进行穿透

“防火墙”被穿透的施行是法东谈主东谈主格抵赖,那么判断“防火墙”公司是否会被以“成本显赫不及”为由进行穿透的中枢是能否组成成本显赫不及,从而导致法东谈主东谈主格抵赖。通过稽察各个法院的裁判案例,不详以“成本显赫不及”为由进行公司东谈主格抵赖的案件相配之少,具体不错参考如下案例:

被认定为成本显赫不及:

1.( 2020 )粤 01 民终 7959 号案件,公司注册成本 2000 万元,实缴注册成本 0 万元,公司鼓动承担了连带累赘。

法院合计:“本案中,王某某和张某作为昊凌建筑公司的鼓动实缴出资为 0 且将其认缴出资时辰定于 2036 年 12 月 31 日,昊凌建筑公司作为一个认缴出资两千万元的建筑行业公司向钟文安承揽工程时却莫得实缴成本,实为“空壳公司",与其打算风险显然不匹配,实质是坏心利用公司独处东谈主格和鼓动有限累赘把投资风险转嫁给债权东谈主,属于虚耗公司法东谈主独就地位和鼓动有限累赘情形中的成本显赫不及。根据上述法律王法,王某某、张某本应酬涉案债务承担连带累赘。”

该案合计公司认缴 2000 万元但是莫得实缴,属于“成本显赫不及”,条目公司鼓动承担了连带累赘。

未被认定为成本显赫不及:

1.( 2021 )最高法民申 1080 号,公司注册成本唯独 50 万元,但是与相对方对方商业金额在 2000 万元以上,未被认定为成本显赫不及。

法院合计:“成本显赫不及则是公司树立后在打算经过中,鼓动施行插足公司的成本数额与公司打算所隐含的风险比拟显然不匹配。固然公司无法偿还债务,但据此并不及以认定公司的鼓动存在虚耗鼓动权益的行为,不及以抵赖公司的东谈主格,条目各鼓动承担相应的连带奉赵累赘。”

2.( 2022 )最高法民终 116 号,公司注册成本 3 亿元,实缴成本 600 万元,承担累赘金额 5000 余万元,未被认定为“成本显赫不及”。

法院合计:“公司工商登记记录了其注册成本、鼓动实缴成本及认缴出资的期限,滕王阁公司在与沙苑公司订立条约期应当根据沙苑公司的践约才调考虑商业风险。根据《中华东谈主民共和国公司法》第三条的王法:“有限累赘公司的鼓动以其认缴的出资额为限对公司承担累赘。”滕王阁公司以其对中旅西北公司的相信作为条目其承担连带累赘的情理,于法无据。”

3.( 2022 )粤 07 民终 3998 号,公司注册成本 20 万元,商业金额 300 万元,未被认定为成本显赫不及。

法院合计:“补充奉赵累赘与连带累赘存有施行上的区别,不成仅以实收获本过低为由认定公司成本显赫不及,从而使鼓动承担公司债务的连带奉赵累赘。其次,公司注册成本仅是公司成立登记时的抽象数额,仅能代表鼓动对该的出资承诺,并不成代表公司在打算经过中可能得回的成本领域。聚品汇公司注册成本的数额并不料味着公司的打算领域只可在 20 万元以内,公司还不错通过银行贷款、民间假贷、典质、公司外部债权投资等各式渠谈进行融资,公司打算花样畴前的收益亦然公司潜在的成本。故注册成本数额大小亦非抵赖公司东谈主格的依据。”

由上述案例分析可知,固然法院施行裁判中也有以“成本显赫不及”进行东谈主格抵赖的判决,但果然较少。法院在裁判时,对于公司注册成本及实缴成本低,公司商业金额远高于注册成本的情形更多是未将其认定为“成本显赫不及”,不组成法东谈主东谈主格抵赖,这可能跟《九民纪要》中对于此提倡的条目是“适用时十分严慎”关联。

图片

怎样严防穿通风险?

(一)幸免浑家二东谈主捏股

因缺少明确的法律程序,自从“浑家公司”这一体式在实践中出现以来,学界就一直存在对其性质认定的争议。在司法实践中,“浑家公司”平常被认定为一东谈主有限累赘公司。这源于一方面,“浑家公司”的股权扫数者具有高度的利益一致性和实质单一性的特色,与一东谈主有限累赘公司极为相通。另一方面,“浑家公司”的鼓动唯独浑家二东谈主,基于鼓动之间的稀零关系,公司里面的监督机制也被弱化,很容易出现鼓动和公司财产混同的情形,使得公司债权东谈主的利益遭遇损伤,这也和一东谈主有限累赘公司相访佛。

固然现行《公司法》合座删除了一节“一东谈主有限累赘公司杰出王法”,但一东谈主有限累赘公司的财产独处性仍然需要赐与爱好。从“浑家公司”的角度来看,“浑家公司”的股权开首于浑家共同财产,一皆股权归浑家共同扫数,呈现出鼓动利益的高度一致性和实质单一性的特色,与一东谈主有限累赘公司的特征相符。

即使是浑家隔离以其个东谈主财产出资树立的“浑家公司”,在“浑家公司”里面,也难以形成灵验的监督和制衡,浑家鼓动参与公司的打算,处理公司的事务,导致扫数权和打算权莫得发陌生离,监督制约机制多流于体式,公司的鼓动很有可能会利用公司作念出诈骗行为,或者为谋取个东谈主利益通过公司从事造孽商业,苟且使用公司法东谈主的财产、飘荡钞票或者抽逃出资等,利用了法东谈主的东谈主格独处和鼓动的有限累赘,走避债务,使得公司的债权东谈主以过甚他利益关系东谈主倍受其害。除此除外,基于鼓动之间存在的浑家关系,受到家庭关系的影响,公司的方案权也经常鸠集于浑家一东谈主之中。据此,“浑家公司”和一东谈主有限累赘公司组成了高度相通,因而将“浑家公司”认定为实质意旨上的一东谈主有限累赘公司。而根据一东谈主有限累赘公司法东谈主东谈主格抵赖的举证累赘特殊王法,浑家作为鼓动经常难以讲解自身财产独处于公司财产,导致鼓动与公司财产混同,从而条目鼓动承担连带累赘。

因此,在树立“防火墙”公司时,应当幸免浑家二东谈主捏股,幸免浑家公司的出现,瞩目出现鼓动难以举证讲解自身财产对于公司财产导致鼓动承担连带累赘的情形。

(二)幸免“防火墙”公司为一个鼓动的公司

由于一东谈主有限累赘公司法东谈主东谈主格抵赖的举证累赘特殊王法,一东谈主公司鼓动经常难以讲解其自身财产独处于公司财产,容易导致法东谈主东谈主格抵赖,鼓动需与公司承担连带累赘。那么在此种情况下,“防火墙”公司为一东谈主公司,经常容易被穿透,其难以施展其“防火”的作用,无法匡助鼓动减少公司打算所需承担风险。因此,若要树立“防火墙”公司,其性质应幸免为一东谈主公司。若也曾是一东谈主公司的,则不错变嫌一东谈主公司性质。一东谈主公司不错通过增资扩股、股权转让或通过股权代捏等情势成就一个小比例的鼓动(诸如 1% ),变嫌自身的公司性质,由一东谈主公司变更为普通的有限累赘公司,从根蒂上侧目一东谈主公司鼓动累赘过重的问题。

(三)作念好妥善的财务分离,一个鼓动的公司也需要审计

若一东谈主公司不准备变更我方的公司性质,为了幸免一东谈主公司鼓动承担公司债务的连带累赘,就需要一东谈主公司鼓动从法律条规自己启程,最佳全目的的准备。一东谈主有限累赘公司极易发生公司财产和鼓动财产混同的得志,需要作念好妥善的财务分离。《九民纪要》第十一条王法:“公司为止鼓动对公司过度专揽与为止,专揽公司的方案经过,使公司十足丧失独处性,沦为为止鼓动的用具或形体,严重损伤公司债权东谈主利益,应当抵赖公司东谈主格,由虚耗为止权的鼓动对公司债务承担连带累赘。”一东谈主公司的鼓动在日常惩办中,是很有可能会将鼓动钞票与公司的钞票期侮的。而况,一东谈主公司的鼓动平常都是公司的实行董事,公司财产经常由我方进行专揽,如斯情况之下,鼓动以致我方可能在无剖判的情况下就将财产期侮了。

基于一东谈主公司的稀零性,公司在日常的惩办经过中,就需要杰出着重作念到鼓动财产与公司财产隔离列支列收,单独核算,利润隔离分派和看守。从著作上述列举的案例来看,一东谈主公司鼓动无法讲解自身财产独处于公司财产的很大一部分原因是无法出具灵验的年度财务管帐报告和审计报告来讲解鼓动于公司财产相互独处。新《公司法》第二百零八条王法,“公司应当在每一管帐年度终了时编制财务管帐报告,并照章护士帐师事务所审计。财务管帐报告应当依照法律、行政律例和国务院财政部门的王法制作。”一个鼓动的公司应当按照《公司法》及关系管帐准则制定完备的财务轨制,并按照关系条目进行年度审计,尽量幸免鼓动与公司之间存在告成经济来往,并同期幸免鼓动和公司相互代为向第三方支付款项。若是鼓动与公司之间存在来往款项或代为付款的情形,应看成念好财务记录,并提供商业条约、情况证明等关系凭据材料加以归档,这么才能作念到备而无用。

作家先容:李毅讼师,江西省首届优秀后生讼师、南昌市优秀讼师、赣江新区海外仲裁院仲裁人,担任区政协委员,专注开发工程、公司商事争议纠纷及企业合规等领域。李毅讼师团队曾于本公众号首发的著作《“公司关联商业损伤累赘纠纷”案件二审判决的 31 个裁判不雅点梳理》获最妙手民法院司法案例商榷院转发,《 25 条最高法对于开发工程的会议纪要及案例指涌现见》获最妙手民法院司法案例商榷院、山东高院、湖南高院及各专科公众号转发。END

声明:

本文仅代表作家本东谈主不雅点,不可将其视为上海市海华永泰(南昌)讼师事务所过甚讼师出具的负责法律办法或论断。若是需要转载或援用著作中的任何内容,请在留言区留言肯求授权。如您挑升就该议题进一步调换或探讨,迎接与本所研究。转载本号原创著作请备注作家以及出处。

本站仅提供存储管事,扫数内容均由用户发布,如发现存害或侵权内容,请点击举报。天元证券投资注册-散户股票杠杆_私募股票开户配资提示:本文来自互联网,不代表本网站观点。